1. 关键技术发展:整车传感器的增加使得数据采集更加成熟,同时通讯技术的发展也保障了高速行驶下的数据传输稳定性。

2. 下游行业需求:未来车队与企业客户比重显著增加,其对运营效率要求更高,对车队管理、定制化服务等提出更高要求。

3. 各类玩家参与:主机厂未来通过车联网进一步收集、分析数据,以支持精准研发、快速迭代的产品升级需求;同时,车联网运营服务商(TSP)通过各类角度切入市场,围绕主机厂、政府和下游客户提供解决方案。

核心技术趋势

趋势一:卡车传感器增加,同时需要新的车联和分析技术,以充分发挥网联化的商业价值

车联网应用的实现需要以传感器为基础,可以预见未来将有更多且更加精密的传感器集成到卡车和挂车。传感器将从早期简单的温度、油耗、油量、胎压、位置等感应,升级到称重、底盘高度、制动片磨损、发动机磨损等更加复杂的监控功能,以实现更加复杂的车联网解决方案。

车联网解决方案示例

从整个车队管理的视角来看,车联网功能面临跨整车品牌、车挂系统分离、多个传感器系统割裂和数据分析能力尚不成熟等方面的挑战。为解决当前的挑战,未来硬件标准将进一步统一,采用更加开放的软件架构,使用统一的云进行多系统的整合和多种数据处理。与此同时,随着海量数据库的积累和数据分析能力的提升,车联网的应用不仅仅局限在实时位置等信息的查看,其数据本身亦可以做到更有预见性,并赋能研发、售后及车队运营。例如,某欧洲商用车企业基于故障信息大数据,优化卡车产品设计,包含发动机匹配、延长电池寿命的最佳输出模式等;并基于车况数据分析,为车辆提供定制化的养护服务解决方案。为了应对数据分析能力的需求,某欧洲领先商用车企业在集团层面设立“卓越企业中心高级分析和大数据”部门,从最初的高级质量分析系统逐步覆盖到各数据应用模块的独立开发。

车联网平台演进

趋势二:汽车智能化、网联化和电子技术的发展,推动电子电气(E/E)架构从分布式向集中化演进,带来新的软件和域控制器的市场机会

随着汽车电子的发展,由于传统电子控制器(ECU)“一盒一功能”的特点,车辆ECU和线束不断增加,架构的复杂性提升,而分布式架构带来的开发难度和时间成本也都在大幅度提升。未来,基于芯片算力的提升和开发效率的要求,电子电气架构将走向集中化。

E/E架构的演进方向

中短期内,将先出现域集中架构,域控制器(DCU)应运而生。目前,商用车主要分为四大域,即动力域、车身域、智能驾驶域、底盘域。其中,动力域会首先出现整合的趋势,特别是在当前机械式自动变速箱(AMT)快速普及的市场背景下。动力域的整合可以实现发动机和传动系统更好的一体化控制,并结合车联网实现预见性驾驶等功能,帮助车辆经济性的进一步提升。例如,已有商用车动力系统供应商预计2021/2022年将推出整合动力域控制器产品;某欧洲商用车企业的预见性动力总成控制系统(PPC)集成了地图信息、变速箱控制和动态速度控制系统(PCA),以加强发变桥的集成与辅助驾驶系统的配合,避免不必要的制动、加速、换挡等,提升燃油效率。

商用车域架构

长期来看,将走向中央计算单元+区域控制器的架构模式,该架构包含对于车辆核心任务(如自动驾驶等)有冗余设计的中央车载电脑,以及4-10个区域控制器,负责车辆非核心任务(如车灯等)。例如,某欧洲商用车企业计划将卡车上所有功能全部放置在一台机器上运行,即“中央车辆管理器”(CVM),该升级后的“中央计算机” 可以处理约5,000个功能,较以往版本提升了四倍之多。同时,该企业计划在2025年为所有具有自动驾驶能力的卡车配备“第二大脑” ,即自动化控制器 (ADC) ,其将辅助“中央计算机” 的日常运行,实现车内硬件设施全面智能化。若车辆行驶过程中 ADC出现任何问题,“中央计算机” 会作为冗余及时响应。

趋势三:车队管理系统与物流运营管理系统有机结合,赋能物流运营效率的提升

在传统意义上,车联网更多是基于数据实现对车辆资产的高效管理,而未来车联网可以实现车与物流生态更好的有机结合:

1. 车联网1.0:主要基于GPS系统,实现基本的资产安全管理功能,如车辆位置追踪、车速监测、实时里程监测、历史路程记录等。目前大多数前装解决方案都是车联网1.0产品,且在中国强制安装要求(目前安装渗透率约90%)。

2. 车联网2.0:捆绑式增值服务包,打包资产使用效率、安全、车队合规性、运营效率、货物安全等管理功能,如地理围栏警报、燃油监控、车辆维修时间计划和历史、驾驶员行为监控等。目前多数前装解决方案仅能覆盖车联网2.0产品的有限功能,而后装解决方案通常功能更为完善。

3. 车联网3.0:升级服务包,从传统的车队管理向物流管理延伸,通过运输管理系统(TMS)、订单管理系统(OMS)、仓库管理系统(WMS)的有机结合,实现端到端货物合规管理、基于数据/洞察的咨询服务、线上线下综合服务等,包括维修服务、ETC/加油卡、信息平台和数据变现机会,其典型功能包括车货一体化智能调度、高级路由优化、驾驶员技能培训、定期检修服务( 自营/第三方)、车队资产审核及采购推荐、司机征信和个人金融等。目前仍处于初始开发阶段,仅少数后装解决方案提供商能实现车联网3.0的部分功能。

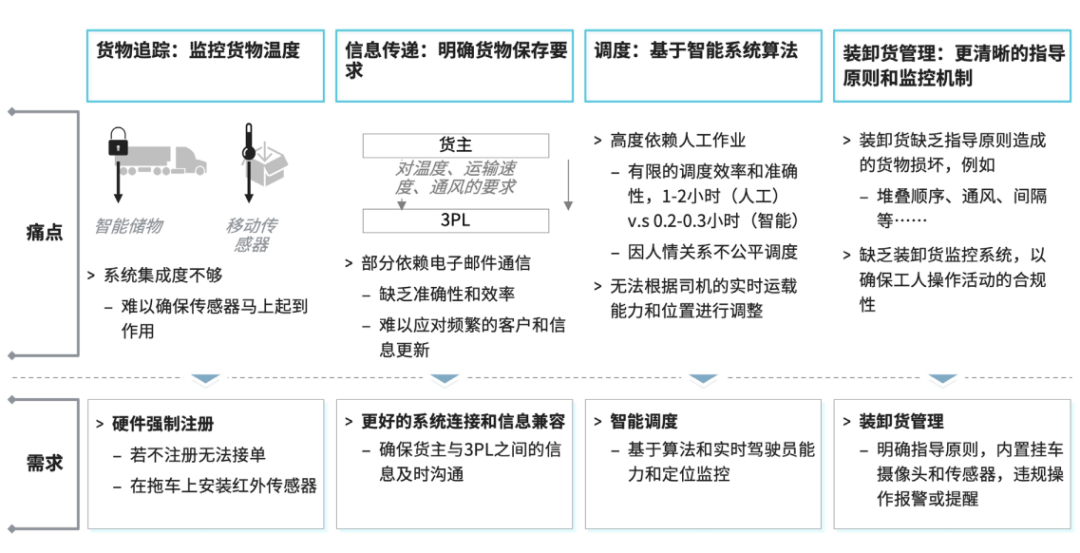

车联网3.0产品在冷链行业的应用示意

商业模式思考

网联产品的盈利点在于帮助客户实现TCO的优化,其直接价值包括对整体、运输管理和道路通行等方面的优化,而更深层次的价值还包含在能源成本、购车成本、维保成本和金融保险等方面的优化。

从收入模式上看,可以考虑两种模式:

1. 硬件销售和软件订阅收入:这也是传统的车联网产品的销售模式,未来硬件所占的比重将有所降低,更丰富的软件功能将是核心卖点;

2. TCO优化收益共享:可以考虑将硬件和软件免费,分享客户使用车联网产品后的TCO收益,如共享油耗的节降收益、保费下降的收益等。该模式的推广需要解决基准线定义,以及优化程度和归因定义的难点,否则将难以界定TCO收益的规模。

车联网优化TCO

对于主机厂而言,对于物流运营了解程度不如专业第三方,但掌握更多深层次的车辆运行数据,在挖掘潜在价值方面,如通过数据进行预见性维保、反哺研发等,更有优势,因此需要加大对于现有车辆大数据的分析和应用的投入。

Copyright © 2005-2021 网信安全世界版权所有

Copyright © 2005-2021 网信安全世界版权所有