信创使得国产软硬件厂商在政策推动下快速崛起,获得发展机遇;在应用端,银行业作为金融信创试点的排头兵, 大量信创改造需求使得银行IT板块景气度持续高涨。

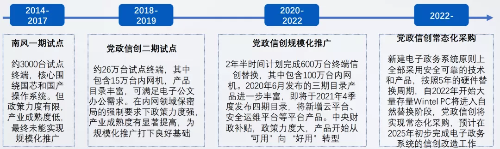

经过2014年南风一期试点以及2018-2019年党政信创二期试点的培育,信创产品可靠性有显著提高,正在从“可用”向“好用”转变,在中办和网信办的分别牵头下,以及保密局、工信部等具体职能部门的推动下,目前党政信创和行业信创都进入规模化推广阶段,出货量有望快速提高。

信创产业经历了多年发展

结合国家统计局、新华社、IDC、CNNIC等官方统计数据和报道,以及产业调研的信息,我们测算得出目前:党政部门及核心事业单位(不含教育、医疗)的PC存量约为3000万台,其中包括300万台涉密内网机;金融、电信等重点行业(含教育、医疗)PC存量约为7000万台,内网机存量在100万台;军队口PC存量约为250万台,其中内网机可达200万台。内网机以及军队、党政单位的外网机替换强度都较大,重要行业中短期内替换强度相对较低,我们预计未来保守/中性/乐观情况下每年信创PC出货量分别为748/1122/1456万台。

未来信创PC年出货量可达1122万台

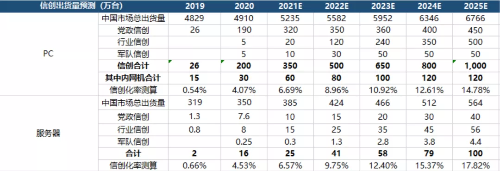

根据IDC数据,2020年我国PC及服务器市场出货量分别为4910万台及350万台,IDC预计至2025年我国PC及服务器出货量将分别达到6766万台及564万台。根据产业调研数据,2020年我国信创PC出货量约为200万台,其中包括30万台内网机,信创服务器出货量约为16万台。

我们预计中性情况下,到2025年我国信创PC出货量将达到1000万台,信创服务器出货量将达到100万台,信创化率分别为14.78%及17.82%。

2025年信创产业链市场规模将突破2000亿元

信创市场空间巨大。根据我们出货量预测及对信创各环节产业调研的信息,我们预计2025年信创PC整机及服务器整机市场规模将分别达到536亿及400亿元;操作系统、数据库、中间件三大基础软件市场规模分别达到90亿、228亿及88亿元;办公软件及保密软硬件市场规模分别达到40亿及44亿元,OA、ERP、私有云等厂商也将迎来新的景气周期;整体信创系统集成市场规模将突破2000亿元。

2025年信创PC及服务器出货量分别达到1000万及100万台

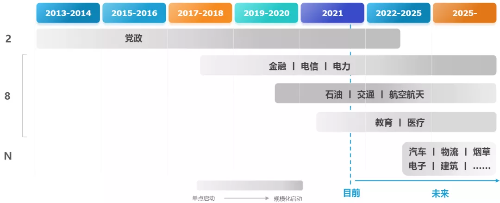

党政信创启动最早,行业信创里金融、电信、电力启动快,8+N行业持续渗透。

党政信创将进入常态化采购阶段

自2013年开始,党政从公文系统开始替换计划,预计党政到2023年左右完成基本公文系统的信创改造,后续还要电子政务系统的国产化替代,市场规模更大。八大重点行业中,金融行业信创首当其冲,推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗也在逐步进行政策推进和试点。最后,N个行业的信创预计2023年左右开始启动。

“2+8+N”信创发展进程

从信创解决方案应用领域分布来看,党政领域以较为成熟完善的解决方案持续引领,金融领域正在加速推进,医疗、交通、能源领域解决方案趋热,信创应用正在从党政领域向全领域转化,信创应用发展新格局正在形成。

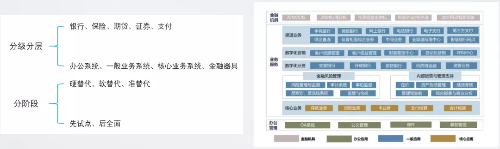

金融信创走在了行业信创的最前沿,通过2020年的金融信创一期试点,成功摸索出一条“分级、分层、分阶段”的特色道路,按照不同子行业、不同类型业务系统的信创产品供需情况分批次、分阶段的推进金融行业信创。

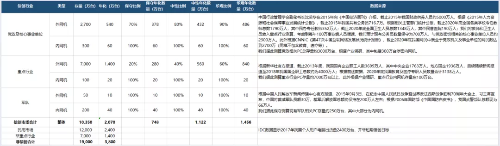

金融信创探索出“分级分层分阶段”的发展模式(左)

典型银行IT系统按照四类进行分层(右)

2021年金融信创二期试点单位相较2020年一期试点单位扩容99家,基本覆盖了五大子行业中的各头部机构,但从各子行业存量机构数量来看,金融信创覆盖面依旧非常有限,预计未来将快速进入大规模推广阶段,推动信创产业实现快速发展。

金融信创一期、二期试点单位覆盖面依旧非常有限

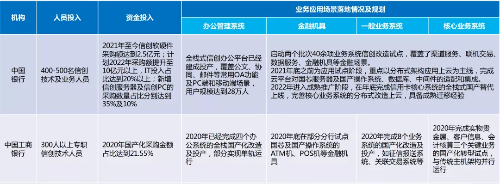

各大行金融信创的实际推进进度已经超出政策要求,在一般业务系统乃至部分核心业务系统上积极展开全栈式信创试点,各大行的信创工作均为一把手工程,董事长亲自担任组长,在人员、资金、业务应用场景上给予充分的支持,目前多数大行提前完成办公系统信创试点要求,工行已经完成了借记卡核心账户系统的信创试点,承载近10亿借记卡账户数据,日均调用量达7亿,与原主机系统并行运行,是信创核心系统分布式转型的标志性成果。

大型银行机构信创落地情况及后续规划

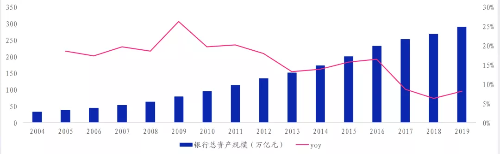

中国银行业总资产增长将进一步扩大银行IT的市场空间。中国银行业总资产规模自2004年以来保持高速增长,近些年有所回落,但也保持5%以上的高增速。此外,为了应对新冠疫情对经济带来的冲击,各国央行普遍采取量化宽松的政策,这也将推动银行业总资产进一步增长。由于IT支出与行业总资产一般呈现正相关,因此总资产的增加或将增加银行在IT方面的投资。

银行业总资产规模增速较快

同海外银行相比,中国银行IT支出占总资产比较小,未来或将逐步缩小差距。据IDC统计,2013年到2018年中国银行IT业投资规模从680.9亿上升到1120.5亿,进入千亿级别市场,增速保持在10%左右。虽发展迅速,但对标海外市场还有上升空间。2019年美国银行IT支出100亿美元,富国银行90亿美元,花旗80亿美元。中信银行IT支出为36亿元,平安银行31亿元,光大银行25亿元。2019年摩根大通、花旗银行、美国银行等预计IT支出占总资产比在0.5%左右。国内银行IT投资规模占总资产比的均值在0.04%左右,两者相差12倍。未来国内银行或将向国外同行靠近,提升IT支出占比。

海外银行IT支出占总资产比较高(左)

中国银行IT投资规模占总资产比较小(右)

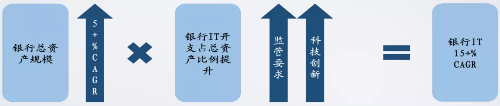

银行IT投入成长空间增上加增。首先,银行自身每年以5%以上的增速在成长。监管的新要求以及对金融创新的开放态度,叠加新技术在银行领域的不断应用,推升银行IT开支占总资产的比例不断向国外同行靠拢。我们预计在二者增速叠加的基础上,未来我国银行IT的投入将保持15%的复合增长率。

银行IT成长动力强劲

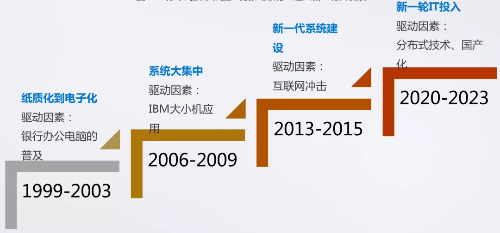

银行IT有长趋势也有短周期。复盘银行IT的历史我们发现,银行IT存在7-8年的换代周期,每个周期对应不同的驱动因素。本轮周期从2020或2021年开始,驱动因素为分布式技术的应用以及系统国产化的要求。

分布式技术和国产化推动银行IT进入新一轮大发展

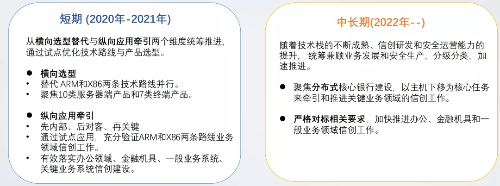

国有大行已经从短期和长期视角进行信创规划。国有大行均对信创高度重视,进行了国产化的替代规划,短期进行办公领域、金融机具以及一般业务系统替换,长期聚焦分布式核心银行建设,牵引和推进关键业务的信创落地。

某国有大行对短期和长期信创改造进行了规划

国外厂商逐步撤出国内市场。就如同当年IBM等高端IT咨询公司主动收缩中国业务一样,国际大厂如FIS、TCS等也在纷纷缩减中国业务。主要是因为性价比极高的本土厂商的崛起,导致出入五星级酒店的外企顾问们没有了容身之地,就连IBM也没有守住银行这最后一块阵地。

到2018年前十名单中已见不到一些国际厂商的身影

2013年,IBM排名中国银行IT解决方案市占率第二,到了2017年跌出前五,到2018年已跌出前十。随着信创的开展,相信外资会完全让出银行IT的市场。

Copyright © 2005-2021 网信安全世界版权所有

Copyright © 2005-2021 网信安全世界版权所有