2023年中国信创产业规模将达20961.9亿元,2027年有望达到37011.3亿元,中国信创市场释放出前所未有的活力。

其中,预计2023年中国服务器市场达1347亿元;预计2025年国产PC市场将达5881.9亿元、中间件将达167.8亿元、数据库有望达630亿元、云服务规模有望达4795.4亿元、安全软件行业市场规模将达147.0亿元。

得益于中国数字经济的迅猛发展,2023年中国信创产业规模将达20961.9亿元,2027年有望达到37011.3亿元,中国信创市场释放出前所未有的活力。艾媒咨询数据显示,2022年中国整机市场规模达3735.9亿元,软件收入108126亿元。信创基础消费潜力较大,尤其在办公软件领域,对办公OA、编辑类的国产软件已普遍被企业应用,如企业微信、WPS等已积累了大量的用户群体。在国家信息安全驱动的需求下,信创产品及解决方案应用将在各行各业的渗透持续加深,行业规模持续增长。

核心观点

白皮书背景及意义(一)

国际竞争局势变动,从美国所发布的实体名单来看,中国有33家科技公司、科研机构与个人被实行“经济制裁”。当前,我国在信息技术软硬件领域的某些关键技术受制于人,处于被动位置,科技发展、信息安全的风险问题亟待解决。

中国信通院发布的《中国数字经济发展研究报告(2023年)》数据显示,2022年中国数字经济规模达到50.2万亿元。随着中国数字经济规模不断扩大,各领域对信息技术软硬件的依赖程度不断加深,国家为了实现核心技术自主可控,大力发展信创产业,信息技术基础硬件与软件行业将迎来国产替代潮。

党的二十大报告再定增强国家安全主基调,重申发展信创产业,实现关键领域信息技术自主可控的重要性。在政策方面,推动信息技术与文化创意产业的深度融合,促进新技术、新产业、新业态的发展,推动经济转型升级,提升国家文化软实力和国际竞争力。在资金方面,给予政策支持和奖励,进一步促进产业发展。

白皮书背景及意义(二)

信创从党政领域试点应用,2022-2023年逐渐向国计民生行业加速渗透,中石化、中交集团、中国稀土、中储粮等央国企及行业信创大单频现,信创产品及解决方案持续落地,信创产业产品采购步入常态化阶段。

信创最初在党政领域试点应用,之后在八大重点行业加速推进。信创基础消费潜力较大,尤其在办公软件领域,办公OA、编辑类的国产软件已普遍被企业应用,2023年中国信创产业规模将达20961.9亿元。

为准确及时反映信创产业的发展态势,更好地推动和引领产业发展,全面勾画出产业发展图景,本报告客观研判产业发展现状、主要涉及领域和未来趋势,为政府部门科学制定产业政策、引导产业把握时代机遇,也为信创企业和行业投资者提供重要参考和决策依据。

以下为报告内容节选:

信创定义及分类

信创,即信息技术应用创新产业,是数据安全、网络安全的基础,也是新基建的重要组成部分。信创产业是一条规模庞大、体系完整的产业链,是数字经济的重要抓手之一。信创产业涉及基础硬件(芯片、服务器、整机、外设设备、存储器)、基础软件(云服务、操作系统、中间件、数据库)、应用软件(办公软件、财务软件、电子签名软件、客户管理软件、工业软件)、信息安全软件(查毒软件、防火墙、入侵检测系统、入侵防御系统、安全备份系统)四大领域。

信创产业发展历程

信创关系网络安全和国家安全,一直以来受到国家大力支持和推动,经历了预研、发展、试点、应用各发展阶段。目前,信创在党政和金融领域渗透较高,已步入应用阶段。

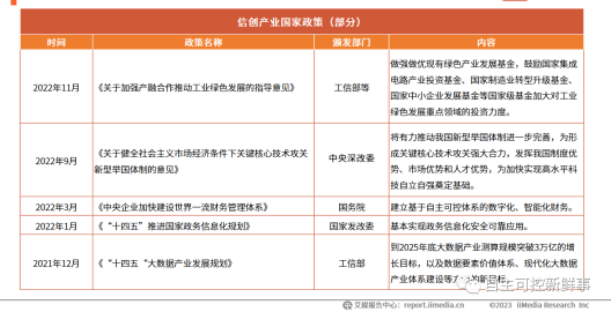

信创政策驱动因素—国家政策

2022年随着信创产业持续深化,党政信创服务采购量显著提升,并推动了中间件、数据库、操作系统等信创产品需求量的持续上升。2022年信创行业政策法规相继出台,各大领域相继推进IT国产化和迭代更新。

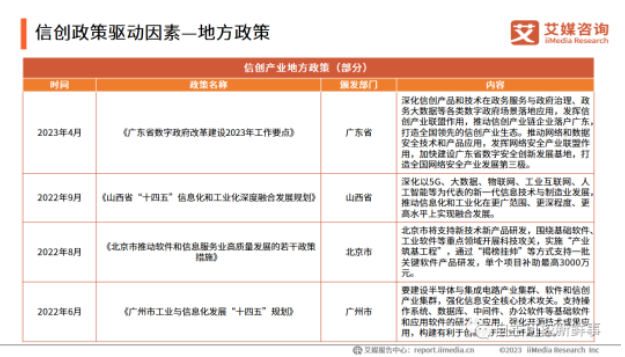

信创政策驱动因素—地方政策

信创经济驱动因素

数据显示,2023年中国数字经济规模将达56.1万亿元,随着中国数字经济规模不断扩大,各领域对信息技术软硬件的依赖程度不断加深,为信创行业提供良好的经济基础。在国家发展信创的战略背景下,国产化软硬件的替代潮为信创行业带来发展契机,2025年中国数字经济规模有望达70.8万亿元。

信创社会驱动因素

数据显示,截至2023年3月已有869家企业被列入了美国实体清单,实体清单中企业主要涉及生物技术、物流技术、人工智能等14个新型技术行业。2023年3月美国商务部再将一批中国实体公司和个人列入实体清单,包括第四范式、浪潮集团、龙芯科技、盛科通信,再次对算力芯进行打压。

信创技术驱动因素

中国IT产业发展迅速,技术创新能力大幅提升,结构优化升级取得实质性进展,呈现出整体产业由大向强转变的趋势。数据显示,中国软件业务收入持续增加,2022年达108126亿元,占到GDP的8.9%;其中信息服务收入(64.8%)、软件产品收入占(24.6%)比较多。软件业务市场收入规模始终保持高速增长,为信创产业提供良好的发展基础。

信创产业图谱

信创产业落地领域

信创体系覆盖2+8+N个领域,即党、政与金融、电力、电信、石油、交通、教育、医疗、航空航天8个关于国计民生的重要行业,以及N个消费市场。信创最初在党政领域试点应用,八大重点行业加速推进,N个行业中的办公OA、编辑类的国产软件已普遍被应用,如企业微信、WPS等已积累了大量的用户群体。

信创产业规模

得益于中国数字经济的迅猛发展,2023年中国信创产业规模将达20961.9亿元,2027年有望达到37011.3亿元,中国信创市场释放出前所未有的活力。

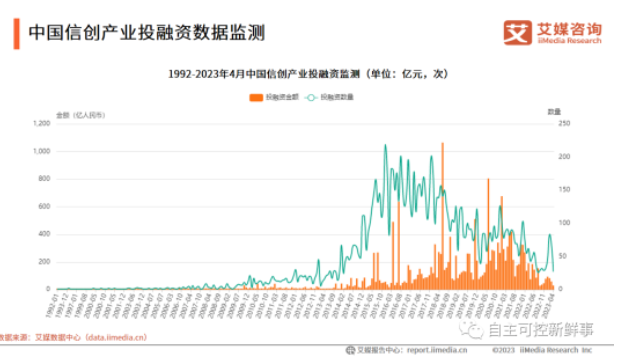

信创产业投融资监测

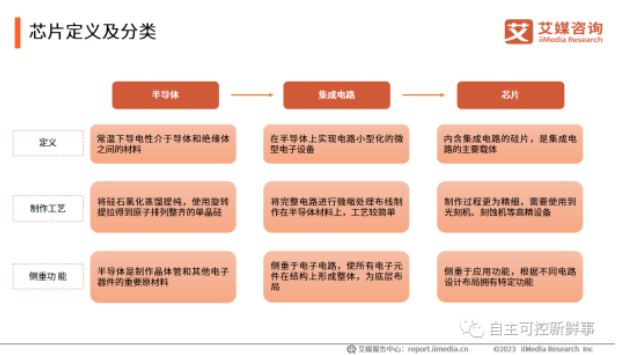

芯片定义及分类

芯片,是以半导体为原材料,将集成电路进行设计、制造、封测后,所得到的微型电子设备。实际上,芯片本质是半导体加集成电路,是把大量电子元件,包括晶体管、电容器、电阻器等组件进行微缩化集成并制造在半导体晶圆上,形成某种具有特殊功能的微型电路。

中国集成电路规模

数据显示,中国集成电路产业的规模呈现逐步扩大的趋势,2022年中国集成电路市场销售额达到了12006.1亿元人民币,同比增长约15%,并且本土企业在技术创新和产业升级方面也取得了一些进展。随着政府的支持和产业链的不断完善,中国集成电路产业有望在未来实现更快的发展。

中国集成电路进出口情况

数据显示,2022年,我国集成电路进口数量总额为5384亿块,出口数量总额为2734亿块,其中贸易逆差2650亿块。从集成电路进出口金额来看,2022年我国集成电路进口总额为4156亿美元,出口总额为1539亿美元。

中国集成电路产量

数据显示,2022年我国集成电路产量达3241.9亿块,与去年相比下降9.8%。中国的芯片产业在一些领域已经取得了一定的成就,例如存储芯片、传感器芯片、射频芯片、汽车芯片等领域,国内企业已经具备了一定的市场竞争力。

服务器概念及特点

服务器是计算机的一种,在网络中为其他客户机(如PC机、智能手机、ATM等终端或火车系统等大型设备)提供计算或应用服务,一般由CPU、存储芯片、PCB主板、电源、机柜、散热等模块组成。服务器具有易使用性、可扩展性、可用性等特点,充分保障其服务能力。服务器各零部件由主要厂商占据较大市场份额,CPU作为服务器的核心部件,引领服务器平台的升级换代,形成主要以Intel和AMD为代表的X86 阵营。

全球及中国服务器行业市场状况

数据显示,在2022年第四季度全球服务器厂商中,ODM、戴尔、HPE占比较高,分别为28.2%、14.5%、11.8%;中国服务器企业大致可分为三个梯队。第一梯队是以浪潮、新华三为代表的服务器行业龙头,在中国市场占有率相对较高,在全球市场上排名也较靠前;第二梯队是以中科曙光、联想、神州数码为代表的在国内销售情况较好且规模较大的企业;第三梯队是五舟科技、同方股份、太速科技等,多为从事服务器制造的上市企业。

中国服务器市场规模

数据显示,2018-2022年中国服务器市场规模逐年增长,2022年达1266亿元,预计2023年达1347亿元。目前,AI大模型训练和推理使GPU需求上涨,服务器厂商不断推出新型服务器产品,以满足客户的多样化需求。未来,随着人工智能的发展,支持人工智能的服务器产品将会增加,行业朝集约化、绿色化、规模化方向发展。

中国服务器关键节点及市场需求

2003年,国产服务器品牌追赶外企,并以中低端市场作为战略重点,国产服务器品牌渐形成以浪潮、联想、曙光等齐头并进格局。国外服务器厂商筑起的技术壁垒,促使中国服务器国产化进程加速。数据显示,2022年中国服务器市场需求中,互联网占比最高,为43.8%。随着人工智能引领新一代技术革命发展,中国服务器市场有望迎来国产品牌新纪元。

中国国产PC整机市场规模

数据显示,2022年中国国产PC整机市场规模达3735.9亿元,预计2025年将达5881.9亿元。受全球宏观经济和需求疲软的影响,整体来看,PC行业正在收缩,苹果等巨头也面临着红利消退的境况,但随着消费回暖,技术和产品持续创新,PC市场大盘将渐趋稳定。近几年,中国信创产业逐步走向应用落地阶段,政策扶持力度持续加强,国产PC整机行业迎来发展良机,入局者愈多。

中国整机厂商数量

为摆脱“卡脖子”窘境,在新地缘政治形势下,国家推动关键技术国产化,大力扶持信创产业发展,构建国家信息安全护城墙,整机行业参与者增多。数据显示,2017-2020年,中国整机行业蓬勃发展,新增企业皆超2000家;整机厂商逐年增多,2022年新增企业115家,截至2023年5月9日,中国整机行业累计企业数量23948家。国内信创整机厂商主要有长城、华为、联想、曙光、同方等,面对信创市场趋势,各品牌不断提升自身产品能力,以期创建更广阔的整机服务生态。

中间件市场竞争格局

目前,主要中间件厂商有IBM、Oracle、东方通、金蝶天燕等,中间件市场可分为微软阵营(微软公司及其合作伙伴)、Java阵营(IBM、Oracle、东方通等)、开源阵营(Apache等组织共享代码)。目前以国外厂商IBM、甲骨文占据国内主要市场,其次是东方通、普元信息、宝兰德、中创中间件、金蝶天燕等国产厂商。随着国产中间件行业日益成熟,新基建背景下,将加速中间件国产化进程。国产中间件产品逐渐得到用户认可,在部分领域中已完全具备替代国外产品的能力,未来中间件产品的国产化替代步伐将持续加快,国产中间件厂商将得到前所未有的发展机遇。

中国中间件市场规模

愈多企业在数字化转型背景下意识到软件基础设施的重要性,中间件市场在中国蓬勃发展。iiMedia Research(艾媒咨询)数据显示,2022年中国中间件市场规模为108.8亿元,同比增长19.4%,2025年将达167.8亿元。随着国产中间件厂商技术的升级,国产中间件头部厂商逐渐赶超国外厂商,在电信、金融、政府、军工、能源、医疗等行业客户中不断打破原有海外中间件厂商的垄断,逐步实现中间件软件产品的国产化自主可控。

数据库分布情况及市场规模

数据显示,2022年中国数据库行业市场规模为320亿元。艾媒咨询分析师认为,随着国内数字化转型节奏加快以及国产替代浪潮涌动,基础软件领域迎来了高速发展,数据库作为信息系统核心软件以及信创的关键环节,迎来产业黄金期。中国数据库行业市场规模将持续上升,预计2025年有望达630亿元。

云服务市场规模

数据显示,2023年中国云服务规模将达3784.9亿元,随着数字经济时代到来,各领域对信息技术软硬件依赖程度不断加深,为云服务行业发展提供良好的基础。在国家政策不断加持下,数字化转型为云服务行业带来发展契机,2025年中国云服务规模有望达4795.4亿元。

信息安全软件市场规模

数据显示,2023年中国安全软件行业市场规模将达147.0亿元。艾媒咨询分析师认为,政企组织对安全软件的需求逐步扩大,安全软件的需求逐步向商业客户扩大,企业在安全服务方面的预算有望大幅提升,进一步促进安全软件市场的增长。

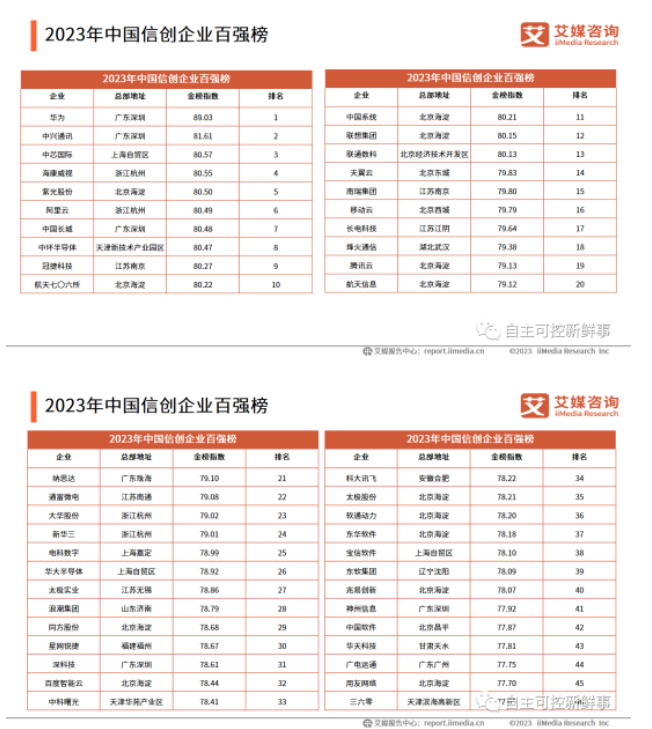

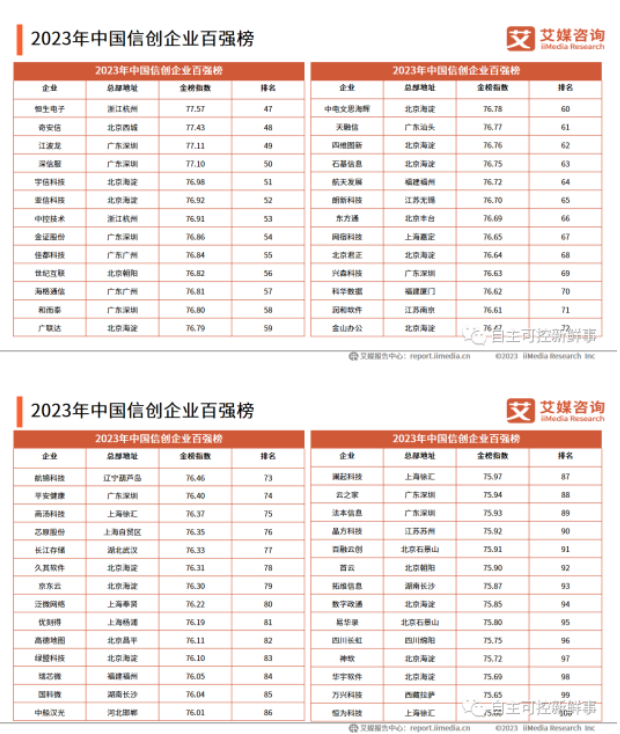

2023年中国信创企业百强榜

iiMedia Research(艾媒咨询)最新发布《2023年中国信创企业百强榜》,此榜单依托艾媒自主研发的“中国移动互联网大数据挖掘与分析系统(CMDAS)”(广东省重大科技专项,项目编号:2016B010110001),采用iiMeval大数据评价模型计算赋值,监测期内根据企业综合实力、信创营收、研发实力、市场竞争力、品牌热度、分析师团队评价等指标进行分析核算生成。指标分数范围为0-100分,分数越高则表示企业以及产品在所存在领域综合实力越强。

信创行业发展趋势

信创产业迎来新一轮发展机遇

党的二十大报告多次提到国家安全的主基调,重申发展信创产业,实现关键领域信息技术自主可控的重要性。部分地区已开始制定信创设备的采购比例,2022年5月,深圳市发布《深圳市关于促进消费持续恢复的若干措施》,指出提升信创产品应用比例,原则上新增办公系统、业务系统中信创产品的采购比例,金融、能源、教育、医疗、电信、交通等重点领域不低于20%;新增关键信息基础设施中信创产品的采购比例,党政机关、国资国企不低于40%。作为科技创新的重要领域,信创产业正迎来新一轮发展机遇,相关部门、地方政府与头部企业正积极布局,构建国产化信息技术全周期生态体系,打造信创产业发展集聚区。在多方利好政策的支持下,中国信创产业的创新能力将进一步提升。

信创产业加速落地

由于行业不依赖财政资金,且行业信创市场属于性能导向,更强调适用性。以中间件为例,行业价格远高于党政。其中,金融、电信行业推进速度最快,随后能源、交通、航空航天、教育、医疗等行业也开始逐步进行政策推进和测试。在信创解决方案应用领域分布,党政领域以较为成熟完善的解决方案持续引领,金融、电信领域正在加速推进,医疗、交通、能源领域解决方案趋热,信创应用正在从党政领域向全领域转化,信创应用发展新格局正在形成。2021年-2022年,中国移动、中国联通、中国电信运营商集采国产化占比不断提升、内部信创信息系统建设脚步加快、营业厅终端信创架构陆续投产。

信创产业加速技术应用

与传统信息技术产业相比,信创产业更加强调生态体系的打造。从根本上说,信创整体解决方案就是通过打造以CPU和操作系统为重点的国产化生态体系,系统性保证整个国产化信息技术体系可生产、可用、可控和安全。为打破行业壁垒,实现相互赋能,通过充分发挥产、学、研、用、资、创等各方面资源,国内各大厂商加入到产业链生态的搭建中来,形成信创生态全链体系。

2022年11月工信部在国际重大技术装备产业链大会上,工信部统筹推进重大技术装备、工业软件、5G、工业互联网等融合发展,推动新一代信息技术在重大技术装备产品中的集成应用,信创全产业链有望加速发展。

信创产业规模持续增长

得益于中国数字经济的迅猛发展,2023年中国信创产业规模将达20961.9亿元,2027年有望达到37011.3亿元,中国信创市场释放出前所未有的活力。艾媒咨询数据显示,2022年中国整机市场规模达3735.9亿元,软件收入108126亿元。信创基础消费潜力较大,尤其在办公软件领域,对办公OA、编辑类的国产软件已普遍被企业应用,如企业微信、WPS等已积累了大量的用户群体。在国家信息安全驱动的需求下,信创产品及解决方案应用将在各行各业的渗透持续加深,行业规模持续增长。

Copyright © 2005-2021 网信安全世界版权所有

Copyright © 2005-2021 网信安全世界版权所有