海光信息(688041.SH)发布首次公开发行股票并在科创板上市发行公告,在剔除无效报价以及最高报价部分后,发行人和保荐机构(主承销商)根据网下发行询价报价情况,综合评估公司合理投资价值、可比公司二级市场估值水平、所属行业二级市场估值水平等方面,充分考虑网下投资者有效申购倍数、市场情况、募集资金需求及承销风险等因素,协商确定此次发行价格为36元/股。

网下申购日及起止时间为2022年8月3日(9:30-15:00),网上申购日及起止时间为2022年8月3日(9:30-11:30, 13:00-15:00)。

01

海光信息业绩超预期,信创产业持续高景气

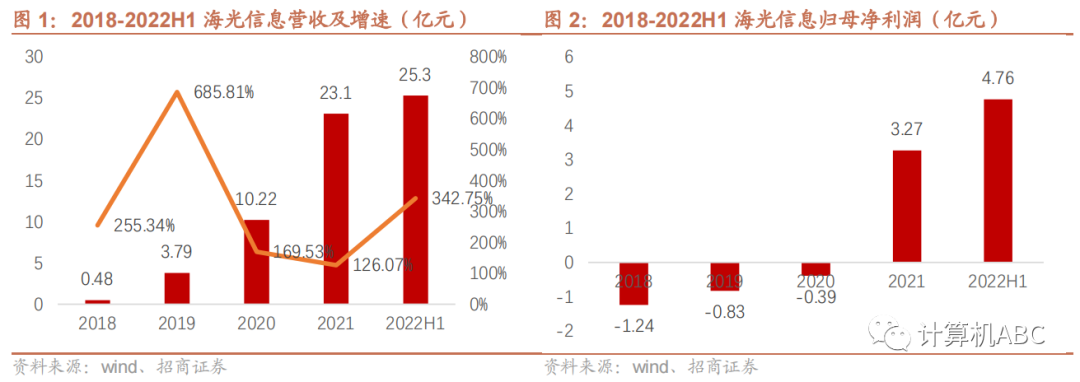

海光信息拟8月3日发行。根据wind最新披露,国产服务器CPU龙头海光信息发行日期暂定为8月3日,公司拟公开发行股票3.00亿股,预计募资93.43亿元,按募资计划测算,公司发行后市值约为723.88亿元。过去几年,海光信息营收持续保持高速增长,亏负幅度不断减小,2021年实现扭亏为盈。

海光信息22年1-9月经营情况超预期。根据海光信息招股说明书披露,2022年1-9月,公司营业收入预计约为36.70亿元至40.80亿元,同比增长170%至200%;归属于母公司所有者的净利润预计为6.10亿元至7.00亿元,同比增长392%至465%;扣除非经常性损益后归属于母公司所有者的净利润预计为5.60亿元至6.40亿元,同比增长591%至690%。报告期内,海光系列芯片生产稳定,出货量稳步增长,很好地满足不同客户的产品需求;市场需求旺盛,销售情况良好;前期在手订单得到顺利执行。

海光信息经营数据侧面印证今年我国信创产业持续高景气。根据海光信息招股说明书披露,自2018年来,浪潮、联想、新华三、同方等多家国内知名服务器厂商的产品已经搭载了海光CPU芯片,并成功应用到工商银行、中国银行等金融领域客户,中国石油、中国石化等能源化工领域客户,并在电信运营商的数据中心类业务中得到了广泛使用。目前,我国金融、运营商等行业经过前期试点工作后,已跨入全面推广信创的阶段。2022上半年,金融、运营商企业相继发布服务器采购招标公告,信创服务器需求快速提升。

02

金融及运营商服务器采购规模测算

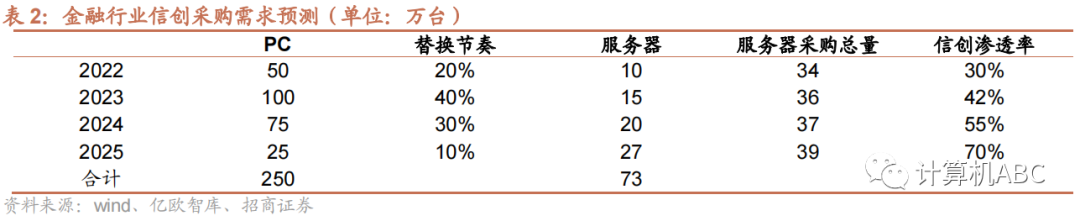

金融领域,我们以申万2021银行、证券、保险上市公司为基准,其中银行上市公司员工总数为250.69万;证券上市公司员工总数为29.44万;保险上市公司员工总数为78.50万,共计358.63万人。假设上市公司员工总数占行业总员工数量的80%,则我国金融从业人员约448万人,按人均PC保有量0.7台测算,则金融PC存量约313.80万台。保守估计,我们认为金融PC存量国产化需求约为80%,因此我们预测金融国产化需求约为250万台PC,预计2025年底完成采购。我们预测2021年我国金融行业服务器采购量约33万台,21至25年cagr约为4%,根据亿欧智库,金融信创21年国产化目标约为12%-15%,对应约4万台的采购量,我们假设22年国产化目标达到30%,且逐年提升,预计2025年渗透率达到70%。

按农业银行2022年采购信创服务器均价6万元/台测算,2022至2025年金融行业信创服务器采购规模约为60、90、120、162亿元。

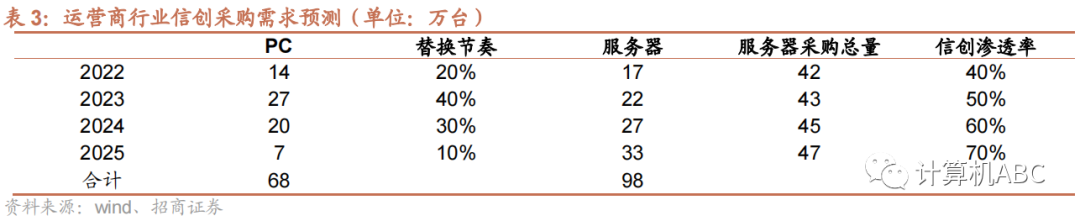

运营商领域,我们以申万2021电信运营商为基准,中国移动、中国联通、中国电信及鹏博士共计员工97.50万人。假设上市公司员工总数占行业总员工数量的80%,则我国运营商从业人员约122万人,按人均PC保有量0.7台测算,则运营商PC存量约85.31万台。保守估计,我们认为运营商PC存量国产化需求约为80%,因此我们预测运营商国产化需求约为68万台PC,预计2025年底完成采购。我们预测2021年我国运营商行业服务器采购需求约40万台,21至25年cagr约为4%,其中信创采购占比约20%,我们假设22年运营商信创采购占比达到40%,且逐年提升,预计2025年渗透率达到70%。

按中国移动2022年补充采购信创服务器均价8.24万元/台测算,2022至2025年运营商行业信创服务器采购规模为140、181、222、272亿元。

03

95%收入投入研发,产品仍吃AMD授权老本

根据安排,海光信息技术股份有限公司(即“海光信息”)7月26日启动招股,公司本次拟发行新股3亿股。初步询价时间为2022年7月29日;预计发行日期2022年8月3日。

根据公司披露的招股书显示,海光信息在获得AMD授权之下,目前有海光一号、海光二号和深算一号等产品。不过从公司披露内容来看,虽然各种产品系列花样繁出,但最高仍是支持32核,与目前业内前沿的128核芯片产品相差甚远。

产品迭代迟缓的同时,公司研发投入可谓巨量,最近三年累计研发投入高达35.39亿元,占最近三年累计营业收入的比例为95.35%。

海光信息表示,公司自行实现了后续产品和技术的迭代开发,但目前从其底层架构参数来看,已经明显落后。

综合来看,海光信息虽然拿到AMD授权,但架构基于第一代AMD,制程为14nm,处理器核心部分并没有创新设计,只是做了一些集成修改的微小变化。相比较,Intel、AMD等主流处理器更新迭代,都是通过处理器架构设计优化和制程工艺升级来实现性能提升的。

04

我国国产CPU面临的严峻挑战

在多年的国产化实践中,尽管海光和兆芯两家企业设计生产的国产CPU在性能上处于领先地位,但一直受到两个问题的困扰:一是自主可控问题。即海光和兆芯的X86架构都是经Intel和AMD授权获得的,并且授权级别很低,只有架构使用授权,无权对其内核和接口进行修改,市场上对其是不是算国产CPU一直有很大疑问;二是Intel和AMD对海光和兆芯的X86架构授权是有期限的。Intel对威盛公司的X86架构转授权即将于2023年到期,而AMD与海光公司对X86架构的授权使用也将于2022年到期。X86授权架构到期后能否展期,在目前中美科技竞争日益激化的环境下,是一个大大的问号。即使这次能展期,下一次能否继续展期也还是个问题。

龙芯中科于2022年6月24日成功登陆科创板,龙芯中科发行股票发行市盈率达到了140+,大大高出科创版同大类25市盈率的均值。但仅仅十亿左右的营收和刚刚过一亿的年利润,仍然不禁让人对其能否撑起四百多亿的市值心生疑虑。

自2021年4月龙芯中科声称“彻底抛弃MIPS”,开发出了“完全自主可控”的龙芯架构(LoongArch)并成为龙芯中科骄傲的同时,围绕着这一架构的纷争,也从未停息。龙芯中科于2021年6月28日向上海证券交易所提起科创板上市申请后,就陷入了一场生死攸关的诉讼纠纷中。上海芯联芯公司作为MIPS在中国大陆(含香港、澳门)拥有独家永久不可撤销经营权公司,在香港国际仲裁中心对龙芯中科提起违约仲裁。龙芯中科也分别于2021年3月2日在北京互联网法院对芯联芯提起了名誉权侵权诉讼,于2021年4月23日在北京知识产权法院提起了确认不侵犯计算机软件著作权诉讼。

在龙芯中科的招股说明书的“重大事项提示”中,提到了与芯联芯的仲裁案。

在龙芯中科转向LongArc架构前,曾长期使用MIPS架构开发芯片,龙芯中科分别于2011年、2017年与MIPS公司签署了授权协议,获取使用MIPS架构开发芯片的权利。

但MIPS公司与芯联芯在2019年签署协议后,芯联芯成为了MIPS在国内的授权商。芯联芯声称MIPS将与龙芯中科签署的许可协议转让给了自己。

但龙芯中科并不认同芯联芯的说法。在招股书中,龙芯中科表示“对芯联芯声称的转让向MIPS公司、芯联芯表示强烈反对,并于2020年4月主动停止延续许可协议。”

在此之后,芯联芯和龙芯中科两方围绕这份协议和龙芯架构的争端不断,两方各执一词。

龙芯中科在停止续约后,宣称根据此前与MIPS签署的协议,自己仍有权生产和销售已商业化的基于MIPS架构的芯片产品。并宣布自主指令集LoongArch与MIPS技术无关,属于完全自主研发。

芯联芯则一方面认为龙芯中科需要向自己缴纳技术授权的权利金,另一方面怀疑龙芯中科的LoongArch架构是基于MIPS指令集的二次开发。

2021年6月,两家公司还通过声明围绕此事进行了一次“隔空喊话”。

芯联芯在2021年6月2日发布声明,称此前MIPS公司与龙芯中科签订的授权协议规定了龙芯中科所获的授权仅包括部分版本和单元,且不能进行更改。芯联芯就此事质疑龙芯中科违约,并在2020年申请对龙芯中科进行审计,但后者并未配合。因此芯联芯就MIPS技术许可合同有关的争议向香港国际仲裁中心申请了仲裁。

公告中还表示,正因此事,芯联芯认为龙芯中科LoongArch架构独立自主,完全抛弃MIPS的说法表示怀疑,要求龙芯中科公开完成净室程序的验证过程、公开研发人员有无重叠及开发过程间隔等事宜。

作为回应,龙芯中科也在当日于官方微信公众号发布公告称发现芯联芯向龙芯中科的合作伙伴、社会公众不断发布各种恶意中伤、诽谤龙芯中科的函件和信息,严重侵害了龙芯中科的合法权益。并表示已经采取法律行动,将追究芯联芯公司及相关人员的法律责任。

根据龙芯中科招股书披露,芯联芯在向香港国际中心申请仲裁的同时,还向仲裁庭提交了临时措施申请,请求仲裁庭下令龙芯中科不得以任何方式经营包括3A3000和3A4000在内的多款产品。但仲裁庭已于2021年10月驳回了该命令。

而对于芯联芯对LoongArch自主性的质疑,在招股书中龙芯中科表示,LoongArch已经通过国内权威第三方机构中国电子信息产业发展研究院评估,认定为与Arm、MIPS、x86等指令系统设计不同,是一款拥有自主知识产权的指令系统。

截止龙芯中科上市,这一仲裁案还没有最终结果,虽然仲裁似乎正在朝着对龙芯中科有利的方向发展,但龙芯中科也承认,MIPS架构产品目前仍占有重要地位,如果仲裁结果不及预期,将会对经营产生不利影响。

虽然龙芯中科的LoongArch架构对自身甚至对中国的半导体产业都有着极为重要的意义,但芯联芯和龙芯中科的纷争到底使得作为“国产之光”的LoongArch架构蒙上了一层阴影。而龙芯中科高度依赖政府的营收结构,也让其未来更增加了一丝不确定性。

投资建议:PC及服务器相关建议关注:中国长城、中科曙光;国产操作系统建议关注中国软件、诚迈科技;其他自主应用软件建议关注普元信息等。

05

过于依赖大客户和政府补贴

从招股来看,海光信息大客户依赖和关联交易较为严重。

2019-2021年,公司营业收入分别为 3.79亿元、10.22亿元和23.1亿元,公司向前五大客户的销售金额合计占当期营业收入的比例分别为 99.12%、92.21%和91.23%,客户集中度非常高。

值得注意的是,在公司近三年营收中,关联销售合计占比分别为87.39%、55.83%和65.95%。截至2022年1月31日,公司在手订单约21亿元,来自关联方的在手订单金额为 12.74 亿元,占在手订单总金额的 60.48%。

对此,海光信息也在招股书中表示,一旦上述主要客户出现经营风险,且公司未能及时拓展更多优质客户,公司将面临较大的经营业绩风险。如果公司未能快速拓展其他客户,或公司更换供应商代价较高,将对公司业务经营和产品研发、提升核心竞争力造成较大不利影响。

在大客户依赖和关联交易之下,海光信息也才刚刚盈利。

龙芯中科的数据也并不好看。招股书显示,龙芯的库存率也相当高,几乎比同业者高出一倍。

同时利润率也处于波动:报告期内,龙芯中科主营业务综合毛利率分别为 57.16%、48.68%、53.77%,波动较大。

同时,在拥有稳定客源的情况下,龙芯中科的业绩却有着不小的波动。根据2022年6月7日龙芯中科发布了2022年的业绩预告,预计2022年上半年,营业收入约四至五亿元,同比减少11%-28%。

对于收入下降的问题,龙芯解释道主要系信息化类客户正处于向最终用户集中交货验收阶段,新批次的采购有所滞后,并且产品交付工作受到了疫情的影响。

政府在龙芯中科营收结构中所扮演的重要角色,也在说明这家公司尚未真正走向开放市场。

据招股书披露,2018年到2021年,公司计入当期收益的政府补助金额分别为 9,186.26 万元、2,884.63 万元、8,139.10 万元,占当期利润总额的比例分别为 44.95%、29.76%、31.88%。占有相当大的比例。

实际上龙芯中科的主营业务也对政府有着很强的依赖。

图4 龙芯中科销售收入类型分布

龙芯中科的销售方式几乎全部采用直销模式。这种情况一般多见于为政府服务的to G型业务。龙芯在招股书中解释自身客户集中的风险时也表示自身主要客户为央企集团和大型民营科技企业。

可以看出,现在的龙芯中科虽然已经在技术上做到了独立自主,但在营收上尚未完全“断奶”。

的确,在大客户以及政府补贴下,海光信息和龙芯中科都算是实现了盈利,但随着头部厂商的产品越来越先进,摆在海光信息面前的,还仍将是“卡脖子”的技术问题和生态问题。

Copyright © 2005-2021 网信安全世界版权所有

Copyright © 2005-2021 网信安全世界版权所有