12月1日,信创&数字经济概念股大涨,南威软件、中国软件、吉大正元等近10只个股涨停,华软软件、海量数据、太极股份等也纷纷大幅走高。

消息面上,2022国际重大技术装备产业链大会11月29日在上海召开,工信部总工程师田玉龙表示,将统筹推进重大技术装备、工业软件、5G、工业互联网等融合发展,推动新一代信息技术在重大技术装备产品中的集成应用。

此外,上海数据交易所等近期发布了《数据要素流通标准化白皮书》、《全国统一数据资产登记体系建设白皮书》,讨论了构建全国统一的数据资产登记体系建设,其中的确权逻辑成为近期市场关注点。

东亚前海证券认为,信创作为数字经济的数字底座,是未来3-5年的确定性产业主线,展望明年,党政、行业以及央国企信创共同形成放量共振,将迎来订单落地、业绩持续兑现,四季度仍是信创配置窗口期。

能源领域或为行业信创下一个发力重点

华西证券指出,2022年上半年,在2020年、2021年金融、电信运营商信创的引领铺垫下,行业化的特征逐渐显现,党政信创逐渐向行业信创延展。行业信创中,金融、电信首当其冲,推进速度最快;能源、电力等购买力比较强的行业将是下一波发力重点,亟待迎来爆发。

其表示,央企中至少有27家涉及能源及电力领域,占比极高。在电力、供热等领域的公司中,主要以央企、国企居多,为信创推广的先头部队,其中电力领域自动化、数字化程度需求高,信息化领域投入大,购买力强。

同时,智能化、数字化上升两网战略,其预计电网投资结构将向数字化平台、信息化基础设施等领域做出倾斜,十四五期间,两网在信息化领域的投资占比将超过10%,达到年均600亿元以上的水平,叠加信息化领域在信创方向的加大投入,预计“十四五”期间能源信创领域将创造百亿以上替代空间。

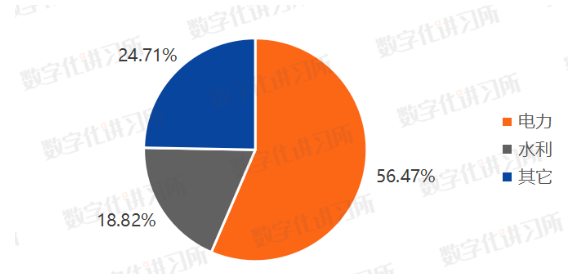

据数字化讲习所,目前在能源信创发展的道路上,电力和水力领域奋勇当先,率先大力发展信创,成为能源信创发展的主力军。

截至2021年底,从能源信创产品招标项目来看,56.47%的招标公司为电力公司,其次为地方水利厅或水利局,占18.82%,其预计在国家的顶层设计和统筹规划下,能源信创将逐步迈向精细化发展,迎来蓬勃发展期。

列控信号也在推动铁路信创发展

据国铁采购平台官网统计,2022年1-10月,国铁和路局集团等招标采购动车组108组,已超越2021年全年动车组招标采购量(93组);国铁和路局集团等招标采购铁路机车587台,已超越2021年全年铁路机车招标采购量(501台)。

申万宏源指出,列控信号系统核心技术密集,系统迭代加快,正推动铁路信创不断发展。

1)铁路和地铁自动化控制系统具备技术密集度高、换代快的特点,是列车运行安全的重要保障。随着铁路列车运行速度加快、发车时间间隔变短,对更高技术水平的列控系统的依赖程度进一步提升。

2)列控系统作为软件,其更新周期短于部分硬件更新周期和列车全生命周期,因此较列车具备更可观的存量替换市场。例如,城市轨道交通信号系统一般在投入运营10-15年后即逐步面临更新改造,而车门、车钩、车体更新周期为30年,列控系统在列车全生命周期内一般需要替换2-3次。

四季度或为信创配置窗口期,信创为未来3-5年的确定性产业主线

东亚前海证券认为,当前信创仍处于政策预期阶段(台账、强制性政策推出的预期),大趋势是波动向上,政策预期主导短期行情,龙头公司的股价波动放大。

信创板块最大的逻辑变化是景气周期拉长,新时代“国家安全”重要性凸显,信创国产化逻辑更加强化,信创需求的持续性、信创替换的执行力(应替尽替),都更加确定。

其认为,信创作为数字经济的数字底座,为全面推进数字经济建设提供了安全保障,是未来3-5年的确定性产业主线。展望明年,党政、行业以及央国企信创共同形成放量共振,将迎来订单落地、业绩持续兑现,Q4仍是信创配置窗口期。

Copyright © 2005-2021 网信安全世界版权所有

Copyright © 2005-2021 网信安全世界版权所有